本文来源:李宇嘉地产笔记

作者:广东省住房政策研究中心首席研究员李宇嘉

2025年的一季度,久违的“地王潮”(高溢价率、高单价)又来了!

核心城市的土地市场,上演了一场令人眼花缭乱的“价格竞赛”:

表:2025年一季度全国重点城市土拍高溢价率地块数据来源:笔者整理

相比上一轮地王(2016年),这一轮地王有几个特点:

最大的特点就是,它不是由“杠杆驱动”的。2016年那一轮地王,“名股实债”的加杠杆很明显,所以拿地的企业很任性,敢于拿楼面价超出房价的地块,因为这是高风险投资,钱是借来的,老板不用担风险。

拿地房企比较集中,主要是由少数国企、央企驱动,显然有“止跌回稳”的担当意味在里面。如果说上一轮地王是地产无序的市场化、金融属性泛化导致的,那么这一轮地王可能有“强意志”在其中。

绿城是最显著的印记。注意的是,绿城这家民企,拿了4宗高溢价地块。大家如果参观华东地区的地产项目,凡是高端改善、“好房子”项目,大概率会看到绿城的项目。这与2026年那一轮民企拿地不同。改善时代到来,产品力当道,而绿城的优势开始显现。

大部分地块,并未出现面粉贵过面包的现象。上一轮地王,房企之所以敢拿超出房价的地块,就在于其基于未来上涨后房价而测算拿地价格。

地块都不大,未出现“百亿地王”。显然是要快速开发和销售,而非屯着,也非单纯作为融资工具。

“地王”现象开始向非热点二线城市(比如天津、沈阳、郑州)蔓延。

最后,地王主要诞生在城市中心区,或最核心区(比如北京海淀、上海静安、广州珠江新城)。

对于“地王”或高价地的出现,政策端扶持是直接原因:

比如,去年以来各地取消土地限价(包括不限溢价率),恢复“价高者得”;

比如,各地取消竞配建、竞自持,取消“90/70”,地价就上去了;

比如,很多城市开启“降容(容积率)行动”。3月份,300城新增供地平均容积率仅为1.98,连续8个月低于2.0;

比如,目前已有12个省市明确表态,将“安全、舒适、绿色、智能”作为建设标准,打造“好房子”。另外,很多城市出台新规,支持建造新一代住宅,并在公摊计算、计容方面提供支持。

数据来源:克而瑞地产研究

同时,出于土地财政的考虑,也要迎合开发商拿地的策略(聚焦核心城市、聚焦核心区域),地方政府供地从外围为主,转到中心区为主。以广州为例,2020年外围(增城、南沙、白云和番禺)供地占比高达70%,到2024年,反过来了,中心区和近郊(主要是黄埔、番禺)供地达到62%。

而且,很多城市都把“压箱底”的好地快拿出来,比如广州天河金融城、深圳南山深圳湾、上海静安区、北京海淀区、天津和平区、杭州钱塘江等,这些区域多年不供地,近期也有地块放出来。

所以,为啥京沪会诞生楼面价“10万+”的地王,杭州诞生“8万+”的地王,这就是地段的威力。当然,好地块抬升了地价水平,也有利于稳定新房价格和市场预期,这也是供地的考虑。

需要注意的是,高价地也是改善需求爆发式增长,催生出来的!

2023年,国家做出的住房供求关系发生重大变化的判断,这是一个转折点:意味着由城镇化、市场化等驱动的拍浪式购房行为一去不复返,意味着“涨价预期”驱动的无差异式购房一去不复返,也意味着房子从“资产溢价”的神坛上下来,回归到一般消费品、回归到大宗消费品。

当房子成为消费品了,居民就开始关注居住属性了,用通俗的语言讲,就是居住的体验感好不好。

但这时候,我们发现体验感好的房子,还真不多!

罗嗦几句,我们大规模建房的时代有三段:

一是,福利分房时代(1998年之前),由于处在短缺时期,企业办社会,但财政或单位实力不足,房子普遍户型小,谈不上设计理念。为了在单位空间做出最多的房子,就产生了现在无法理解的塔楼,即以电梯、楼梯为中心,各户环绕布置,不和其他单元拼接,独立成为一栋的!

二是,1998年房改-2015年高周转之前。这一段时间房子的品质还行,且主要位于城市中心区。但由于2006年之前商品房市场规模不大,而2006年即开始调控,典型如九部委发布的“90/70”政策。同时,这段时间是城镇化最快的时期,调控政策整体偏紧,以增加住房供应规模为主旋律,以满足城市化、工业化过程中的刚需为主,对商品房的限制和枷锁越来越多。

比如,竞自持、竞配建(保障房),以及愈演愈烈的开发商承担公建配套,加上房屋设计理念更新快,这些房子现在来看,很难满足改善型需求,最典型的就是,社区基本没实现人车分流。

三是,2016-2021年的高周转时期。这段时期房子偏离了居住属性,金融和资产属性突出的有点离谱。既然是金融品、资产品,那么大家就更聚焦在资产价格上,而不是居住品质和体验上。

所以,这段时间的房子开始向外围区域扩张,配合着新区、开发区的规划,跟着轨道交通走,规划前景一流,动辄引入世界500强,打造地域标杆,配合着旺盛的投资需求,房价也水涨船高。

但是,很难谈得上居住体验!

讲了这么多,是想告诉大家,过去几十年,尽管房子建设的很多,但是那是一个“关注物”甚过“关注人”的时代,当居民开始关注居住属性,开始改善住房的时候,发现市场上这样的房子少。

通俗讲,拿着钱买不到“好房子”!比如,你在北京四环内、上海中内环和内环、深圳元关内、广州老六区,多数房子的楼龄都在20年以上,无电梯的占了50%以上,最多的户型就是塔楼。

笔者认识的几个民企老板,打拼了一辈子,现在实体赚钱难了,想买个好房子养老,并留给后代,但绕了城市一大圈,发现真正满足改善的房子并不多,户型、配套、社区、服务等各方“均好”的房子更是屈指可数。特别是在城市中心区,遍布着大量的塔楼、楼梯楼、老旧小区。因此,就不难理解,为何中海等一众开发商,开始聚焦“核心城市、核心区域”,打造改善盘。

表:广州市中心区15年以上楼龄占比在75%以上(截止2023年,来自贝壳挂牌)

当中心区的改善型需求开始爆发,当大量有“Old Money”的人愿意为高品质住宅支付高溢价,当地方政府为了土地财政,也为了稳定地价、稳定房价,完成止跌回稳的KPI而拿出了“压箱底”的好地块,当地方积极调整建筑设计新规,比如取消“90/70”、很大一块不计容,这意味着什么?

对开发商来讲,这就是“确定性的业绩”!

只要是“真豪宅”,开发商确实在品质、体验上做了“大手笔”的投入,购房者就愿意付出高溢价。

克而瑞统计,2024年30个重点城市新房和二手房3000万以上高端住宅分别成交4356套和1497套,分别增长65%和17%。

根据中信证券统计,考虑土增税的情况下,2024年四季度上海、广州、杭州出让地块的利润率在10%-30%。

由此,“单盘效应”开始显现!

即那种高品质的项目,单个楼盘对开发商的利润和业绩贡献度明显上升。比如,2024年中海在“北京、上海、深圳”分别实现销售额439.1亿、702亿、267.1亿,个个都是当地销冠。其中,上海、深圳、北京的四个楼盘就贡献了915亿的业绩,占中海全年销售的近1/3。

这里面的逻辑就是,改善型需求爆发了,但真正高溢价的项目,主要集中在少数几个热点一二线城市。因为,这些城市集中了一批购买力强劲的“Old Money”人群,他们愿意为真豪宅付出高溢价。由此,也刺激了开发商集中资金在少数高热点城市拿地,以单盘简约的方式,提高业绩贡献。

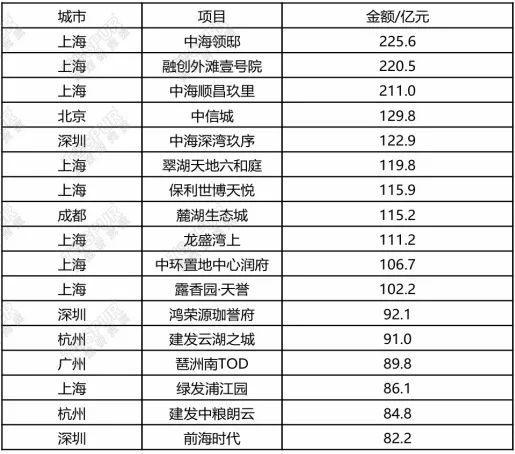

所以,2024年楼市一大奇观,就是少数城市密集诞生了多个高总价的楼盘!

(表:2024年京沪深等热点五城诞生了17个销售额80亿以上的项目数据来源:同策研究院)

这产生了极大的示范效应,既然单个楼盘可以贡献很大一块业绩,干嘛要到处拓展项目呢!目前来看,这股“地王”的风潮会向二线城市扩展。因为,各地都积极调整建筑设计标准,放宽阳台/停车位/公共空间计容规则、支持建设立体生态住宅等等,必然也会激发本地的改善型需求。

不过,相比京沪深穗蓉杭等6个重点城市,其他二线城市本地“Old Money”的人群有限,支撑高房价的市场容量也有限。尽管改善型需求会爆发,一批改善型的“好房子”项目会受到市场欢迎(比如所谓“第四代住宅”),但诞生高溢价、高单价地块的潜力不大,地王可能也仅是个案。

现在,需要深入理解“改善时代-高品质-好房子-地王”这一新的楼市逻辑链条!

3月最后一天,国家发布《住宅项目规范》:将住宅层高不低于3米,4层及以上住宅设置电梯;提高了墙体和楼板隔声性能;提高了户门、卫生间门的通行净宽;提高了阳台等临空处栏杆高度;要求公共移动通信信号覆盖到公共空间和电梯轿厢内;空调室外机安装在专用平台等等。

我们发现,这是楼市止跌回稳,转型升级,转向新模式的增量政策!

这几年,为什么救市政策的有效期很短,甚至短命?

因为,供求完全是错配的:旧模式下的供给VS新模式下的需求,这是错配的!先看供给端。大部分在售、在建、储备土地等库存(超过120亿平米、去化周期超10年),还停留在旧模式主导期,表现为外围供应为主、规划驱动为主、中小户型为主、解决旧问题(规模供给、刚需买房)为主。资产属性下,这些库存能卖掉(关注资产价格,不太关注体验,品质有瑕疵)。

再看需求端。刚需开始转向租赁和二手房了!

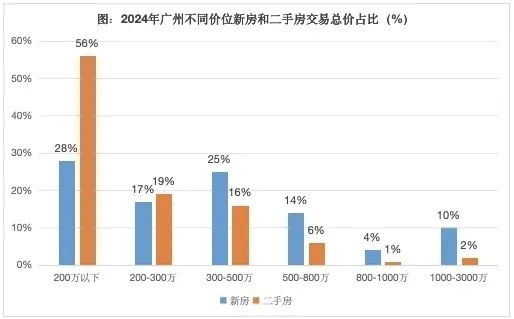

数据来源:广州中原地产

大家看上图,2024年广州二手房交易占比达到59%,其中200万以下总价的二手房占比达到56%,总价300万以下的占比75%!但新房市场,200万以下的仅占28%,300万以下的仅为45%,而300万以上占比55%。新房和二手房市场泾渭分明,二手房刚需主导。如果再考虑到,大量的年轻人租房,甚至家庭型租赁占比达到近30%,刚需和新房市场的赛道越来越拜拜了。

也就是,新房市场越来越成为改善型需求的天下了!

但问题是,新房的供给,还停留在旧模式,不符合改善型的需求!

这也是为何,新一轮救市,保项目、不保开发商。因为,保项目(已售未交付)是为了保护小业主的权益。而这里的项目,本质上是旧模式下的产物。其未销售、未开发的,必然要被淘汰掉。

当刚需转向二手房和租赁,新房的供给规模大,且停留在旧模式,这时救市刺激,特别是在需求端降门槛、降成本,比如将首付降至15%、利率从接近6%降至3%,激活的一定是二手房。

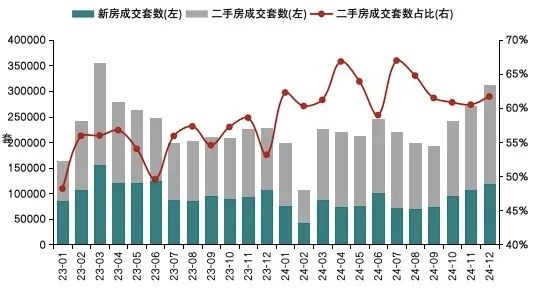

这就是为何,近年来二手房交易量占比不断攀升!

(图:2024年二手房成交占比升至62.4%,较2023年全年提高7.5个百分点数据来源:中国指数研究院)

但是,住房回归居住属性后,带来的是资产属性下的持有者抛售,二手房挂牌量屡屡创出新高。同时,由于不匹配改善时代主导的需求,新房也无法消化掉,加上保交付和债务硬约束,开发商资金链紧张,不得不降价出售。由此,救市效果有限,“止跌回稳”难以实现的总根源。

进一步,也就可以理解,“以旧换新”的效果为啥有限了。

回归到正题,不管是取消“90/70”,调整住宅建筑设计标准(住宅3米层高、提高隔音降噪等),打造新一代住宅产品(比如大阳台、大飘窗、大平层等,降低公摊、提高得房率),打造“好房子”等,都是为了让新房供给能匹配改善型的需求,将新房导入产品升级的周期。

另外,大力推进老旧小区建设、城市更新等等,将老旧小区改成“好房子”,也是为了这个目的。这样做,就能给循环不畅、陷入阴跌的市场,注入新鲜的力量,让市场再次循环起来。

循环,这是止跌回稳的根本动力。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业